Crédit auto ou crédit-bail : quel financement choisir pour votre entreprise ?

Vous envisagez l'achat d'un véhicule professionnel, mais le paiement comptant n'est pas votre préférence ? Flexibles, le crédit destiné aux professionnels et le crédit-bail auto peuvent être des solutions de financement adaptées. Que vous soyez artisan, dirigeant de TPE, ou responsable d'une flotte de véhicules commerciaux, l'acquisition de voitures est nécessaire au développement de votre entreprise. Alors, pour les sécuriser avec le choix de financement le plus intéressant, on vous guide !

Le crédit automobile pour professionnel : de quoi parle-t-on ?

Le crédit auto destiné aux pros est un mode de financement spécifiquement conçu pour les entreprises qui souhaitent acquérir des véhicules. En souscrivant à ce type de crédit, vous pouvez préserver vos fonds propres et rembourser votre achat automobile à votre rythme (montants des loyers, durée d’engagement, etc.).

Le crédit auto permet de répartir le poids d’un investissement dans le temps. Résultats : vous optimisez les chances de développer votre entreprise sereinement.

Dans le cadre d’un Crédit start Pro, le crédit auto entreprises proposé par Starterre, vous êtes le propriétaire du véhicule tout en bénéficiant d’avantages fiscaux pour votre société.

Les points clés du Crédit start Pro

- Pas de condition d’apport*

- Un coût défini à l’avance : budget d’acquisition mensualisé, étalement des échéances

- Bien figurant à l’actif de votre bilan, déductions sous forme d'amortissement

- Un interlocuteur unique et une réponse dans les 72h

*Sauf pour les véhicules utilitaires (apport minimum équivalent à la TVA).

L’info comptabilité et fiscalité 💡

Cet achat figure à l’actif du bilan et fiscalement, il s'amortit.

Pour vous projeter dans votre achat automobile, vous pouvez simuler le remboursement de votre futur véhicule, à partir de l’onglet financement de nos fiches véhicules.

Quel est le principe du crédit-bail ?

On retrouve des principes similaires à une location avec option d’achat. En effet, la notion de loyer et le fait de laisser les risques indissociables de l’achat auto au crédit-bailleur, tels que la décote du véhicule, rapprochent ces modes de financement.

Le crédit auto permet de répartir le poids d’un investissement dans le temps.

Cependant, les conditions de remboursements d’une LOA sont pensées pour des particuliers, alors que le crédit-bail est une offre dédiée aux professionnels et adaptée à ses besoins. Chez Starterre, le Crédit-bail Pro est la solution pour ceux qui souhaitent déterminer à l’avance la période de location, et le prix de reprise de leur(s) véhicule(s) à l’échéance du contrat.

Les points clés du Crédit-bail Pro

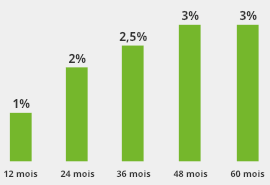

- Financement total du véhicule possible avec apport plafonné à 25 % du prix du véhicule

- Durée modulable et adaptable de 36 à 60 mois

- Achat et revente possible du véhicule, avec option d’achat modulable de 1 % à 10 %

- Gestion plus dynamique, capacité d’emprunt non impactée (bilan n’est pas alourdi), loyers en charges d’exploitation

- Un interlocuteur unique et une réponse dans les 72h

L’info comptabilité et fiscalité 💡

L'endettement de l'entreprise n'augmente pas et fiscalement, les loyers passent en charges d’exploitation.

Pourquoi opter pour un crédit-bail ?

L’avantage premier du crédit-bail, c’est de répondre aux préoccupations d’une entreprise, idéal donc pour un bon nombre de pros, notamment ceux qui font face à une activité qui évolue premièrement !

Vous disposez de la possibilité de changer d’utilitaire ou de véhicule professionnel (passage au modèle supérieur, véhicule plus récent, etc.) avec de bonnes conditions de reprise. Par choix, vous pouvez aussi lever l’option d’achat en fin de contrat et garder votre véhicule d’entreprise. À noter que dans le cadre d’un crédit-bail, vous restez prioritaire si vous désirez racheter le véhicule.

Autre caractéristique intéressante, le crédit-bail est aussi flexible dans la pratique que côté fiscalité !

Crédit auto, crédit-bail : quels avantages et inconvénients ?

En d’autres mots, mieux vaut-il acheter ou louer un véhicule ? Grand débat !

Vous l’aurez compris, les deux solutions présentées ci-dessus offrent leur lot d’avantages et présentent des limites en matière de financement. Ce qui sera un avantage du crédit-bail par rapport au crédit auto pour une entreprise, pourra être un inconvénient pour l’autre. Et vice versa.

La comparaison de ces offres de financement entreprise repose sur votre situation, vos choix financiers et vos investissements en cours et à venir. Conserver sa capacité d’emprunt et ne pas mettre tous ses œufs dans le même panier figurent parmi nos conseils utiles 😉.

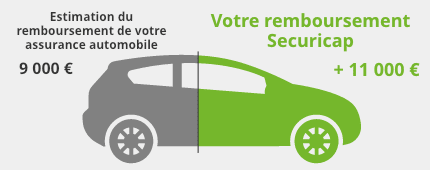

Avant tout et quelle que soit votre sélection, gardez en tête que c’est un excellent moyen de sécuriser votre achat de véhicules. Grâce à notre expertise dans le domaine de l’automobile, nous vous proposons ainsi de bénéficier de services associés, spécifiques à votre voiture de fonction ou à votre utilitaire... De quoi profiter d’un contrat d’entretien et d’une garantie mécanique tout en équilibrant votre budget.

Quelles options souscrire à la signature d’un crédit-bail ou crédit automobile ?

Bon nombre de pros s’interrogent à ce sujet. Accompagnés par nos conseillers, vous sécurisez votre achat selon vos besoins et vos propres convictions. Nos prestations et services compatibles avec le « Crédit-bail Pro » comme le « Crédit start Pro » sont les suivants :

- Assurance à la personne

- Protection capital véhicule

- Extension de garantie mécanique

- Maintenance et réparation

Le meilleur taux crédit : seul critère à prendre en compte ?

Lors de la comparaison des crédits voiture, le meilleur taux vous intéresse ? C’est un critère de comparaison important mais il est loin d’être le seul pour réussir votre financement auto en tant que professionnel. Autre composante qui pèsera dans votre décision de dirigeant : les prestations annexes liées à l’usage du véhicule !

La LLD : meilleure solution de leasing auto à ce jour ?

Pas vraiment. Face à un avenir peu prévisible et différentes contraintes, on vous rappelle ici les aléas auxquels vous vous exposez en cas de souscription à une LLD.

Cette formule de financement n’est pas faite pour tous. Le distinguo s’impose ici entre les petites à moyennes entreprises et les grands groupes. Pour un artisan ou un commerçant, la location longue durée n’offre pas la souplesse du crédit-bail et présente trop peu d’avantages par rapport à la prise de risques.

En revanche et c’est pour cela qu’on en a tous déjà entendu parler, le leasing s’avère prisé des grands groupes. En capacité d’effectuer une gestion accrue de leur parc automobile, ils tirent bénéfice de leur large flotte de véhicules et de la présence de nombreux gros rouleurs parmi leurs employés. À vous d’évaluer si vous êtes dans cette situation pour pouvoir lisser ce niveau de risque propre à la LLD.

Et quelle différence entre une LOA et un crédit-bail voiture ?

Le public ciblé n’est pas le même : le crédit-bail s'adresse surtout aux entreprises (elles y ont recours afin de financer l'acquisition d'équipement professionnel), tandis que la LOA est conçue pour les consommateurs particuliers.

Comparatif du financement auto à professionnels

Quelque soit votre secteur d’activité, votre finalité en tant que Dirigeant ou gestionnaire est de réaliser le financement auto le plus avantageux pour votre entreprise. Disposez d’un oeil rapide sur le sujet à l’aide de cette comparaison éclair entre achat au comptant, crédit auto et crédit bail :

| Achat au comptant | Crédit auto | Crédit Bail | |

|---|---|---|---|

| L’impact sur ma trésorerie à l’achat ? |

Fort, à hauteur du montant du véhicule. L’achat est réalisé sur les fonds propres de l’entreprise.

|

Nul* si pas d’apport, à modéré Selon le montant de l’apport. Frais de dossiers offerts chez Starterre.

*Sauf si utilitaire. |

Nul si pas d’apport, à modéré. Apport plafonné à 25% du montant du véhicule). Aucun frais de dossiers chez Starterre.

|

| Le poids de l’investissement pour la santé financière de mon entreprise ? |

Ponctuel et important, lié à un décaissement unique.

|

Un achat budgétisé, réparti dans le temps, de 24 à 60 mois. Augmentation de l’endettement.

|

Un achat budgétisé, réparti dans le temps jusqu’à 60 mois, et au minimum sur 36 mois. Les loyers passent en charges.

|

| Le risque de mauvaises surprises ? |

Pas de totale maitrise du budget, avec des risques automobiles classiques (dont panne) à assumer seul.

|

Frais financiers clairement établis

Mensualité + intérêts. Coût total d’utilisation connu, avec absence de coûts cachés à l’usage grâce aux options. |

Frais financiers clairement établis Loyers. Coût total d’utilisation connu, avec absence de coûts cachés à l’usage grâce aux options.

|

| L’avantage fiscal ou comptable associé ? | Véhicule à l’actif du bilan

Il s’amortit.

|

Economie d’impôt

Cet achat figure à l’actif du bilan et fiscalement, il s'amortit.

|

Capacité d’endettement préservée

L'endettement de l'entreprise n'augmente pas et fiscalement, les loyers passent en charges d’exploitation.

|

| Comment se passe le changement du véhicule ? | A gérer soi-même

Conserver votre véhicule des années, le revendre par vous-même, ou même le faire reprendre par Starterre… C’est à vous de jouer !

|

A gérer soi-même

Vous pouvez conserver le véhicule en fin de contrat, ou bien envisager son renouvellement et bénéficier de services équivalents.

|

Assuré par Starterre

La fin de contrat est l’occasion de changer de véhicule, tout en restant prioritaire pour racheter le véhicule.

|

| Quelle motivation première m’orientera probablement vers ce choix ? | La certitude de pouvoir auto-financer mon véhicule et d’en assumer les aléas liés à l’usage seul ! | L’envie de payer moins d’impôts et bénéficier de l’opportunité de sécuriser mon achat (usage du véhicule). | La volonté de conserver une capacité d’emprunt en tout temps, et de sécuriser mon achat (usage du véhicule). |

Cette comparaison n’a pas vocation à remplacer un échange avec l’un de nos conseillers (étude de votre situation personnelle).

Crédit automobile pour professionnel, crédit-bail ou encore leasing… Vous avez désormais toutes les clés en main pour sélectionner le mode de financement adapté à vos besoins. Nos conseillers restent à votre disposition pour plus de renseignements !

Contactez-nous !