Zoom sur le crédit auto : financez votre voiture en toute sérénité !

Vous souhaitez acheter un nouveau véhicule tout en conservant votre épargne ? En fonction de vos finances et de votre fréquence de renouvellement, vous pourrez avec un crédit automobile définir la durée d’engagement la plus adaptée à votre situation personnelle dans la limite de 72 mois. Faut-il encore savoir comment choisir le crédit auto le plus adapté… On vous guide !

Crédit auto, financement, banque, taux… Comment s'y prendre ?

Souscrire à un prêt pour l'acquisition d'une voiture, qu'elle soit neuve ou d'occasion, est une démarche courante pour de nombreux Français. Le crédit automobile, octroyé par une banque ou un organisme prêteur, a gagné en popularité au cours de l'année 2023.

En effet, l'Association Française des Sociétés Financières (ASF) enregistre une augmentation de 11,8 % par rapport au premier trimestre 2022 pour les voitures d'occasion et de 5,2 % pour les voitures neuves.

À noter qu’un crédit auto est spécifiquement affecté à l'achat d'un véhicule. Ce critère peut le rendre plus avantageux qu'un crédit à la consommation, on pense notamment au prêt personnel qui ne finance pas un achat en particulier. De plus, les offres de prêt auto incluent des garanties pour le propriétaire du véhicule.

Le fonctionnement d’un crédit automobile est basé sur un remboursement mensuel. Et concernant l'échéance, elle comprend deux composantes majeures :

- une partie du capital amorti ;

- une partie des intérêts.

Les intérêts sont calculés en fonction du taux de l'emprunt et de sa durée. Afin d'évaluer précisément le coût global de votre crédit auto, il faut calculer le TAEG (taux annuel effectif global). Pour ce faire, plusieurs paramètres entrent en jeu, notamment le taux d’intérêt nominal, les frais de dossier, les frais d’assurance facultative, etc.

Emprunt pour un véhicule : quelles sont les garanties incluses ?

Le prêt auto offre des garanties qui assurent une certaine sécurité pour l’acheteur et l’établissement de crédit, notamment :

- dans le cas d’une non-livraison du véhicule ou une annulation de la vente, le crédit est automatiquement annulé ;

- si le crédit n’est pas obtenu par l’acheteur, la vente du véhicule est annulée ;

- le remboursement du prêt ne commence qu'une fois que l'acheteur a effectivement pris possession de la voiture achetée.

Comment choisir son crédit auto ?

Si vous envisagez de faire une demande de crédit auto, il est nécessaire d’évaluer en amont le montant de votre prêt. Celui-ci dépendra de votre apport et de votre capacité d’emprunt. La première question à vous poser est donc : quelle somme pouvez-vous emprunter ?

Les banques fixent généralement à 33 % le taux d’endettement maximum des emprunteurs, vous pouvez utiliser cette valeur afin de calculer votre capacité d’emprunt. Pour calculer cette dernière, analysez votre situation financière en fonction de vos revenus et de vos charges mensuelles fixes.

Besoin d’aide pour calculer votre capacité d’emprunt ?

Voici une formule simple pour vous aider à déterminer votre capacité d'emprunt en pourcentage : coût des charges fixes ÷ revenu x 100.

Par exemple, vous avez 2700 euros de revenu par mois et 600 euros de charges fixes, votre taux d’endettement est alors de 22 % (soit 600 ÷ 2700 x 100 = 22 %). Dans ce cas, il vous reste 11 % de vos revenus, donc 297 euros, soit la mensualité maximale que vous pourrez allouer à votre crédit automobile.

Quelle sera la mensualité moyenne de votre prêt auto ? Faites une simulation pour faire votre calcul !

En fonction de la somme que vous souhaitez emprunter et du type de véhicule (neuf ou occasion), un simulateur de crédit auto vous permet de vérifier vos capacités de remboursements selon la durée et le TAEG de votre emprunt.

À savoir : la simulation d’un crédit auto ne vous engage en rien !

Vous vous demandez quel est le meilleur taux actuel pour votre crédit auto ?

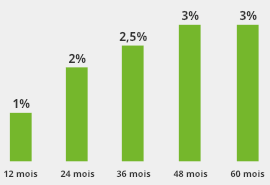

Quand on parle de crédit auto, on pense spontanément au mot « taux ». Pourtant, celui-ci ne fait pas tout. Si l’on procède à un rapide calcul, saviez-vous qu’un TAEG (taux annuel effectif global) 1 % supérieur pour 10 000 € empruntés sur 48 mois n’augmente vos mensualités que de 5 € ?

Quels documents fournir pour un crédit auto ?

Si vous envisagez de faire une demande de crédit auto, que ce soit auprès d'une banque ou d'un organisme de financement, plusieurs documents vous seront demandés :

- une pièce d'identité valide, telle qu'une carte d'identité ou un passeport ;

- des factures de services publics (électricité, eau, gaz, etc.) pour confirmer votre adresse ;

- un avis d’imposition ;

- un RIB ;

- un historique de crédit pour évaluer votre solvabilité ;

- le montant de l'apport initial que vous êtes prêt à verser pour l'achat du véhicule ;

- des informations sur le véhicule – si vous l’avez déjà choisi, vous devrez fournir des informations sur le modèle, l'année, le prix d'achat et le numéro de série.

Toutefois, selon les établissements, d’autres documents pourront être demandés (bulletins de salaire, etc.). Une fois que vous les aurez rassemblés, vous pourrez soumettre votre demande de crédit auto. Vous obtiendrez initialement un accord de principe, suivi d'un accord définitif après une étude approfondie de votre dossier.

Quel taux pour votre prêt auto ? Comment bien comparer les crédits voiture ?

Vous êtes à la recherche du meilleur prêt auto pour l'achat de votre nouveau véhicule ? N’hésitez pas à comparer les crédits auto ! Lors de votre démarche, faites attention à ne pas confondre ces deux taux :

- le taux nominal, il ne concerne que les intérêts du prêt ;

- le taux effectif global (TEG), qui intègre la totalité du coût du crédit (soit les intérêts, les assurances et les frais de dossier).

Même s’il est naturel de chercher un taux de crédit auto le plus bas possible, l’exemple ci-dessous confirme qu’il y a un véritable intérêt à se pencher sur d’autres critères de comparaison :

- la durée du financement : trop longue, elle peut vous pénaliser lorsque vous voudrez changer de véhicule ;

- les services dédiés à l’usage et à l’usure du véhicule liés à votre financement : listez leur présence dans le contrat et évaluez leur performance (conditions d’application, plafonds, etc.) ;

- la flexibilité : vérifiez par exemple les possibilités d’ajustement de vos mensualités en cours de contrat.

Où faire votre crédit auto ? Découvrez comment l'obtenir facilement chez Starterre !

Lorsque vous entreprenez le financement de votre véhicule, il est essentiel de trouver l'équilibre financier qui vous convient. Chez Starterre, nous comprenons que chaque emprunteur est unique, et c'est pourquoi nous mettons l'accent sur la compréhension de votre capacité d'emprunt et le TAEG (taux annuel effectif global) de votre crédit auto.

L’objectif ? Faire en sorte que votre budget voiture ne pèse pas sur votre quotidien ! Ainsi, la flexibilité et les services associés à votre crédit sont des clés pour sécuriser votre achat, répondre à vos préoccupations et s'adapter à vos projets de vie !

Les points clés du crédit Starterre

- Frais de dossier offerts

- 1ère mensualité à 60 jours

- Prime fidélité Sofinco Auto Moto Loisirs (renouvellement)

- Financement de 13 à 72 mois

- Pas de condition d'apport

- Financement total possible

- Remboursement anticipé

- Un interlocuteur unique

- Une réponse dans les 24 heures

Nos services à la carte qui font la différence

Avec des services proposés à la carte, vous sécurisez votre achat à la hauteur de votre choix. Notre intérêt est de :

- vous protégez, vous et vos ayants droit ;

- garantir votre véhicule contre les pannes durant la durée de votre financement ;

- vous permettre d'équilibrer votre budget tout en profitant de nos formules d'entretien.

Grâce à notre expertise dans le domaine de l'automobile, nous vous proposons de bénéficier de services associés spécifiques à votre véhicule :

Et si votre situation change ?

S’assurer de la souplesse de votre contrat dans la durée est une autre clé pour éviter les mauvaises surprises.

Le partenaire financier auprès duquel vous vous engagez chez Starterre offre de la modularité sur les contrats de crédit auto : report d’échéance, injection de fonds pour accélérer le remboursement, solde anticipé partiel ou total.

En d’autres mots, chez nous, vous pouvez toujours faire évoluer ce contrat de financement auto en cours de route. Tout cela, sans frais d’opération pour un versement de moins de 10 000 €* !

*Dispositif de la loi Lagarde.